Lasantha Kularatna

Lasantha Kularatna

කොරෝනා වෛරසය හේතුවෙන් ශ්රී ලංකාවේ බොහෝ පළාත්වලට පාහේ මාස දෙකක් පුරාවට වරින්වරත් යම් පළාත්වලට අඛණ්ඩවත් ඇඳිරි නීතිය ක්රියාත්මක වූ අතර, මුළු දිවයින්ටම එය තවමත් සති අන්තයේ ක්රියාත්මක වෙනවා. මේ කාලය තුළ බොහෝ දෙනෙක් සමාජ මාධ්ය ජාලාවලට ඇබ්බැහි වී තිබෙනවා. අඩු කාලයකින් වැඩි මුදලක් ලබා ගැනීම සඳහා ආයෝජනය කරන්න, ගෙදර ඉඳන් සල්ලි හොයන්න නියම ක්රමයක් හා ඉක්මනින් කෝටිපතියෙක් වෙන්න වැනි විවිධ පළකිරීම් සමාජ මාධ්යන්ගේ සැරි සැරීමේ දී ඔබත් දකින්න ඇති.

එවැනි දැන්වීම් අතරින් බොහොමයක් අනවසර මුදල් ව්යාපාර, වංචනික හා තහනම් මුදල් යෝජනා ක්රම බව බොහෝ විට ඔබ නොදන්නවා වෙන්නට පුළුවන්. ශ්රී ලංකාව පුරා මීට වසර කිහිපයට ප්රථම පැතිරී යාම ආරම්භ වූ මහජන මුදල් බිලිගන්නා විවිධාකාර මුදල් උගුල්වලට අදවන විට සමාජ මාධ්ය තෝතැන්නක් බවට පත් වී තිබෙනවා.

අනවසර මුදල් ව්යාපාර, වංචනික හා තහනම් මුදල් යෝජනා ක්රම සඳහා ජනතාව පෙළඹීම සඳහා ප්රධාන හේතූන් ලෙස නොදැනුවත්කම, වැඩි ප්රතිලාභ ලබා ගැනීමේ අපේක්ෂාව, බදු ගෙවීම් පැහැර හැරීමේ අපේක්ෂාව, මුදල් විශුද්ධිකරණ කිරීමී අරමුණ හා නිත්යානුකූල ආයතන සමග ගණුදෙනු කිරීමට ඇති නොහැකියාව වැනි දේවල් සඳහන් කළ හැකි යි.

කූට මුදල් ව්යාපාර ආයතන

ශ්රී ලංකාව තුළ මුදල් ව්යාපාර පවත්වාගැනීමට හා මුදල් තැන්පතු භාරගැනීම සඳහා බැංකු පනත යටතේ හෝ මුදල් ව්යාපාර පනත යටතේ හෝ ලියාපදිංචි බැංකු හා මූල්ය ආයතනයන් ද ස්වභාවයෙන්ම අවදානම් සහගත වෙනවා. ඒ හේතුවෙන් ඒවා මහා බැංකුවේ අධීක්ෂණය හා නියාමනයට යටත් කර අවධානම අවම කරනවා. නමුත් මහ බැංකුව තුළ ලියාපදිංචි නොකළ මූල්ය සමාගම් කිසිම විටෙක එවැනි නියාමනයකට ලක් නොවෙන බැවින් උද්ගත වන අවධානම ඉතා ඉහළ අගයක් ගන්නවා.

සාමාන්යයෙන් කූට මුදල් ව්යාපාර ආයතන හරහා යෝජනා කළමනාකරණය සඳහා මුදල් ලබා ගැනීම, ණය ගැනීමේ මුවාවෙන් පොරොන්දු නෝට්ටු (Promissory note) නිකුත් කරමින් මහජනතාවගෙන් තැන්පතු රැස් කිරීම, පවත්නා නීතියෙන් පිටතව සමාගම්වල කොටස් නිකුත් කිරීම, සාමාජික මුදල් රැස් කරන ආකාරයෙන් මහජනතාවගෙන් මුදල් රැස් කිරීම හා අන්තර්ජාලය හරහා පවත්වාගෙන යන ව්යාපාර හරහා මහජනතාවගේ මුදල් වංචා කිරීම වැනි දේවල් සිදුවෙන බව ශ්රී ලංකාව තුළින් මේ වන විටත් වාර්තා වී තිබෙනවා. මේ ආකාරයේ කූට මුදල් ව්යාපාර ආයතන පොන්සි (ponzi) යන පොදු නාමයෙන් හඳුන්වනු ලබනවා. 1920 වසරේ දී එංගලන්ත ජාතිකයෙක් වන චාර්ලස් පොන්සි විසින් දින 90කින් 50%ක පොලියක් ලබා දෙන බව පවසමින් විශාල ගණනක් ආයෝජකයන්ගේ තැන්පතු ලබාගෙන පසුව වංචා කිරීම හේතුවෙන් වංචනික මුදල් ව්යාපාර ආයතන සඳහා මෙම නම ලැබී තිබෙනවා.

මෙම ආයතනවල ප්රධානම ලක්ෂණය වන්නේ මුලින් ආයෝජනය කළ පුද්ගලයන්ට ප්රතිලාභ ගෙවීම සඳහා නව ආයෝජකයන් බඳවා ගැනීම යි. මහජනතාවගෙන් ලබා ගන්නා මුදල් විවිධ සමාගම්වල ආයෝජනය කරන බව ඔවුන් නිතරම පවසන දෙයක්. නමුත් සත්ය වශයෙන්ම සිදුවන්නේ ආයෝජකයන්ගේ කොටසක් මෙම ආයතනවල හිමිකරුවන් ලබා ගන්නා අතර ඉතිරි කොටස ප්රතිලාභ ගෙවිම සඳහා භාවිතා කිරීම යි. අවසානයේ දී ප්රතිලාභ ගෙවීමට මුදල් නොමැති වූ විට හිමිකරුවන් සිය ආයතන වසා දමා පලා යාම සිදු වේ. තවත් එවැනි ආයතනවල ලක්ෂණයක් වන්නේ ආයතනය පිළිබඳව විශ්වාසයක් නැති ආයෝජකයන් දිගින් දිගටම සිය ආයෝජන නැවත ඉවත් කිරීමට සැරසෙන විට ආයෝජකයාට ලබා දීමට මුදල් නොමැති වීම යි.

තව ද දීර්ඝ කාලීන යෝජනා සැලසුම් ඉදිරිපත් කරමින් ආයෝජනය කරන සම්පූරණ මුදල නැවත ලබා ගැනීමේ කාල සීමාව ඉතා දීර්ඝ කිරීම ඇතැම් කූට ආයතනවල ලක්ෂණය යි. සම්පූර්ණ මුදල ඉල්ලා සිටින ආයෝජකයන් වෙනුවෙන් එම මුදල ඉතා ඉක්මනින් ලබා දෙමින් අනෙක් ආයෝජකයන් අතර විශ්වාසය ගොඩ නැංවීම තවත් ආයතනවල පොදු ලක්ෂණයක් වෙනවා.

කිසිඳු අවධානමකින් තොරව ඉහළ ප්රතිලාභ ලබා දෙන බව පැවසීම, ආයෝජනය අවසන් කර යෝජිත මුදල් ලබා දෙනවා වෙනුවට නැවත නැවත ආයෝජනය සඳහා මහජනතාව පෙළඹවීම, ආයෝජන රෙගුලාසි සරලව වටහාගත හැකිවන ලෙස ඉදිරිපත් නොකිරීම, ප්රසිද්ධ මුදල් සමාගම්වලට සමාන නම් යොදා තිබීම හා සමාජයේ ප්රසිද්ධ චරිත එම ආයෝජනවල නිරතව සිටින බව පෙන්වා දීම වැනි කරුණු මෙම නීතිවිරෝධී ආයතනවල දකින්න ලැබෙන තවත් ලක්ෂණ කිහිපයක් ලෙස සඳහන් කළ හැකි යි.

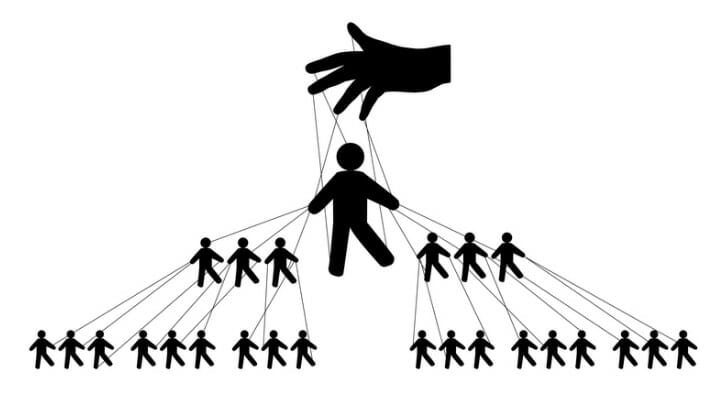

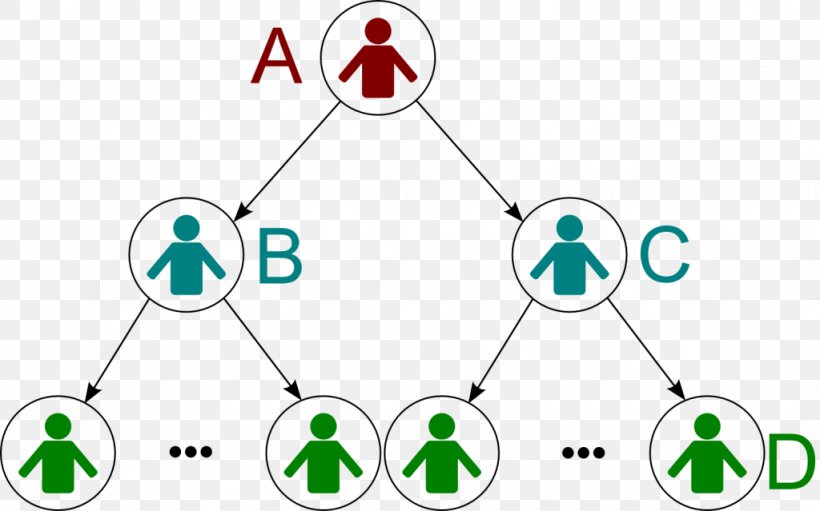

අනවසර පිරමීඩ ආකාර යෝජනා ක්රම

ශ්රී ලංකාවේ අනවසර මුදල් ව්යාපාර හා වංචනික, තහනම් මුදල් යෝජනා ක්රම අතරින් පිරමීඩ ආකාර යෝජනා ක්රම බහුවල දකින්න පුළුවන්. ශ්රී ලංකාවේ මේ ආකාර යෝජනා ක්රම 2004 වසරේ සිට වේගයෙන් පැතිරුණු අතර එම කාලය වන විට මෙරට පිරමීඩ යෝජනා ක්රම තහනම් කර නීති සකස්ව නොතිබීම ඊට ප්රධානම හේතුව වුණා. ඒ පිළිබඳව නීතියක් මෙරට නීති පද්ධතියට එකතු වන්නේ 2007 වසරේ 1998 අංක 30 දරන බැංකු පනතට ගෙන එන ලද සංශෝධනයෙන්.

සහභාගිකරුවන් උපයන ලද ප්රතිලාභ, යෝජනා ක්රමයේ සහභාගීකරුවන් වැඩි වීම මත හෝ යෝජනා ක්රමයේ සහභාගිකරුවන් විසින් ගෙවනු ලබන මුදල් ප්රමාණය වැඩි වීම මත හෝ වැඩිවන යෝජනා ක්රම මහා බැංකුව විසින් මෙහිදී තහනම් කර තිබෙනවා.

එක් පුද්ගලයෙක් මෙම යෝජනාක්රමයට බැඳුනු පසුව ඔහුට ප්රතිලාභ ගැනීමට අවශ්යනම් තවත් පුද්ගලයෙක් එයට හඳුන්වා දිය යුතු වෙනවා. ඒ අනුව එම යෝජනා ක්රමය පිරමීඩ හැඩයක් ගනු ලබනවා. ඔවුන් යම් භාණ්ඩයක් හෝ සේවාවක් මුදල් දී ලබාගෙන අනතුරුව එම භාණ්ඩය හෝ සේවාව තවත් පුද්ගලයන්ට හඳුන්වා දිය යුතු වෙනවා. මෙහිදී පිරමීඩයේ ඉහළ ස්ථරවල සිටින පුද්ගලයන්ට යම් යම් ප්රතිලාභ හිමිවෙන අතර පසුව එකතුවෙන පුද්ගලයන්ට සිදුවන්නේ තම මුදලත් අහිමි වීම යි. මේ ආකාරයට පිරමීඩ ජාවාරමෙන් අතීතයේ දී වැඩිපුර ම බැට කෑ රටක් ලෙස ඇල්බේනියාව හඳුන්වා දිය හැකි යි.

.png?w=600)