Nadun Liyanagedara

Nadun Liyanagedara

ලෝකයේ රටවල් අන්තර්ජාතික වෙළාඳාමේ නිරත වන විට භාණ්ඩ හා සේවා සඳහා ගෙවීම් සිදු කිරීමේ දී යම් රටක මුදල් ඒකකයක් තවත් රටක මුදල් ඒකකයක් සමඟ හුවමාරු වන අනුපාතය විනිමය අනුපාතය යනුවෙන් හඳුන්වනවා. විදේශ මුදල් ඒකකයක් මිල දී ගැනීමට අවශ්ය දේශීය මුදල් ඒකක ගණන හෝ දේශීය මුදල් ඒකකයක් මිල දී ගැනීම සඳහා අවශ්ය විදේශීය මුදල් ඒකක ගණන ලෙසින් එය සරල ව දක්වන්නට පුළුවන්.

1945 දී ජාත්යන්තර මූල්ය අරමුදල පිහිටුවීමට පෙර ලෝකය තුළ ක්රියාත්මක වුණු විනිමය අනුපාත ක්රමය බවට පත්ව තිබුණේ රන් මිනුම් ක්රමය යි. රන් මිනුම් ක්රමය යටතේ සෑම රටක් ම තම තමන්ගේ මුදල් ඒකකයේ බාහිර අගය, එනම් විදේශ අගය රන්වලින් නියම කළා. එසේ නියම කළ අගය රන් සමකය ලෙසින් හැඳින්වූවා. රන් මිනුම් ක්රමයේ තිබුණු අඩුපාඩු නිසා උසස් තත්ත්වයේ විනිමය අනුපාතික ක්රමවල අවශ්යතාව මතු වුණා. ජාත්යන්තර මූල්ය අරමුදල ස්ථාපිත කිරීමෙන් පසුව හඳුන්වා දුන් නව විනිමය අනුපාතික ක්රම පසුව ලෝකයේ විවිධ රටවල් භාවිත කළා.

ශ්රී ලංකාව ද 1950 වසරේ සිට වර්තමානය දක්වා විවිධ විනිමය අනුපාතික ක්රම අනුගමනය කළා. මේ ඔබට කියන්න යන්නේ එදා මෙදාතුර ශ්රී ලංකාව අනුගමනය කළ විනිමය අනුපාතික ක්රම පිළිබඳ ව යි.

ස්ථාවර විනිමය අනුපාතික ක්රමය (1950 -1968)

ස්ථාවර විනිමය අනුපාතික ක්රමයේ දී එක් මුදල් ඒකකයක් තවත් මුදල් ඒකකයක් සමඟ හුවමාරු වන අනුපාතය මහ බැංකුව හෝ මූල්ය අධිකාරිය තීරණය කරනවා. ලංකාව 1950-1968 කාලයේ දී මෙම විනිමය අනුපාතික ක්රමය අනුගමනය කළා. එම විනිමය අනුපාතික ක්රමය යටතේ ශ්රී ලංකා රුපියල ස්ටර්ලින් පවුමට සාපේක්ෂ ව ස්ථාවර මට්ටමක පවත්වාගෙන ගියා. යම් කිසි රටකට කිසිදු අවහිරතාවකින් තොර ව ආනයන වියදම් පියවීම සඳහා ප්රමාණවත් තරම් විදේශ විනිමය ප්රමාණයක් ඉපයීමට හැකි නම් ස්ථාවර විනිමය අනුපාතික ක්රමය වඩාත් සුදුසු යි.

1950 දශකයේ අප රටේ එවැනි තත්ත්වයක් තිබුණු නිසා ස්ථාවර විනිමය අනුපාතික ක්රමය අනුගමනය කිරීමට හැකි වුණා. එමඟින් රටේ ආර්ථිකය ස්ථාවර තත්ත්වයකින් පවත්වා ගෙන යාමට හැකියාව ලැබුණා. විශේෂයෙන් ම 1950 දශකයේ දී ශ්රී ලංකාවට අපනයන හරහා සැලකිය යුතු තරම් ආදායමක් ලැබුණා. එනිසා අප රටට ස්ටර්ලින් පවුම් වැනි ශක්තිමත් මුදල් ඒකකයක් සමඟ දිගුකාලීන ව විනිමය මට්ටම ස්ථාවර ව පවත්වාගෙන යාමට හැකි වුණා. 1960 දශකයේ මැද භාගය වන විට අප රට තුළ ස්ථාවර විනිමය අනුපාතික ක්රමය පවත්වාගෙන යාමට නොහැකි තත්ත්වයක් උදා වුණා. ඒ එවකට බලයට පත්වුණු ආණ්ඩු අපනයන ප්රවර්ධනය ඉලක්ක කරගත් ප්රතිපත්ති සඳහා ප්රමුඛතාව ලබා නොදීම නිසා යි.

ද්විත්ව විනිමය අනුපාතික ක්රමය (1968-1977)

1967 වසර වන විට අමෙරිකානු ඩොලරයට සාපේක්ෂ ව රුපියලේ අගය 4.76ක් ලෙස සටහන් වුණා. එකල එම ස්ථාවර විනිමය අනුපාතිකය පවත්වාගෙන යාම සඳහා අවශ්ය තරම් විදේශ විනිමය ශේෂයක් තිබුණේ නැහැ. එවැනි තත්ත්වයක් යටතේ ශ්රී ලංකා රුපියල මුල් ම වරට 20%කින් අවප්රමාණය කිරීමට සිදු වුණා.

එවක ආණ්ඩුව අපනයන ප්රවර්ධනය ඉලක්ක කරගත් ප්රතිපත්ති අනුගමනය නොකිරීම නිසා ස්ථාවර විනිමය අනුපාතික ක්රමය ආරක්ෂා කර ගැනීම සඳහා පැවති විදේශ සංචිත භාවිතය සීමා කිරීම සහ දැඩි විනිමය පාලන නියම පැනවීමට මහ බැංකුව කටයුතු කළා. එවැනි තත්ත්වයක් යටතේ ද ස්ථාවර විනිමය අනුපාතික ක්රමය සාර්ථක ව ඉදිරියට ගෙන යාමට නොහැකි වුණු නිසා 1968 දී ද්විත්ව විනිමය අනුපාතික ක්රමයකට මාරුවීමට සිදු වුණා.

එම ක්රමයට අනුව අත්යාවශ්ය ද්රව්ය ආනයනය කිරීම නිල විනිමය අනුපාතිකය යටතේ සිදු කළා. අනිකුත් සියලු ආනයන සඳහා නිල විනිමය අනුපාතිකයට වඩා සියයට 65 ක අධි මිලක් පැනවූවා. එය ‘විදේශ විනිමය හිමිකම් සහතික පත් ක්රමය’ වශයෙන් හැඳින්වූවා. එය විදේශ විනිමය භාවිත කරන්නන් සඳහා 65%ක බද්දක් පැනවීමට සමාන තත්ත්වයක්. එකල අප රටට සිදු කළ ආනයනවලින් වැඩි කොටසක් එම ගණයට වැටුණු නිසා එමඟින් රජයට විශාල ලාභයක් ලැබුණා. එය රුපියල අර්ධ වශයෙන් බාල්දු කිරීමක් යැයි හඳුන්වන්නට පුළුවන්. එම තත්ත්වය 1977 වසර දක්වා ම පැවතුණා.

පාවෙන පාලිත විනිමය අනුපාතික ක්රමය (1977-2001)

1977 ජූලි මාසයේ දී නව ආණ්ඩුවක් බලයට පත්වීමෙන් පසුව මෙරට ආර්ථික ප්රතිපත්තිවල විශාල වෙනසක් සිදු කළා. දේශීය වශයෙන් යොමු වුණු දැඩි ප්රතිපත්තියක සිට වෙළෙඳාම සහ ගෙවීම් බොහෝදුරට ලිහිල් වුණු නිදහස් ක්රමයක් වෙත ගමන් කිරීමේ ක්රියාවලිය සලකුණු කරමින්, 1977 නොවැම්බරයේ දී ශ්රී ලංකාව ප්රධාන ආර්ථික ලිහිල්කරණ වැඩපිළිවෙළකට යොමු වුණා.

ඒ යටතේ විවෘත ආර්ථික ක්රමය හඳුන්වා දීමත් සමඟින් එතෙක් භාවිත කළ ද්විත්ව විනිමය අනුපාතික ක්රමය අතහැර පාවෙන පාලිත විනිමය අනුපාතික ක්රමයට මාරුවීමට ශ්රී ලංකා මහ බැංකුව තීරණය කළා. එම ක්රමය හඳුන්වාදීමත් සමඟින් රුපියල් 8.83ක් ලෙස පැවති අමෙරිකානු ඩොලරයේ අගය රුපියල් 16ක් දක්වා ඉහළ ගියා. එය කලින් පැවති ද්විත්ව විනිමය අනුපාතික ක්රමය සමඟ සංසන්දනය කරද්දී රුපියල 46%කින් බාල්දු කිරීමක්.

පාවෙන පාලිත විනිමය අනුපාතික ක්රමය යටතේ විදේශීය විනිමය වෙළෙඳපොළේ විදේශීය විනිමය ඉල්ලුම් සහ සැපයුම් බලවේග මත විනිමය අනුපාතිකය තීරණය වීමට ඉඩ දුන්න ද විනිමය අනුපාතිකය පිළිබඳ අවසාන තීරණය ගැනීමේ බලය පැවරුණේ ශ්රී ලංකා මහ බැංකුවට යි. පාවෙන පාලිත විනිමය අනුපාතික ක්රමය හඳුන්වා දීමෙන් පසුව ශ්රී ලංකා මහ බැංකුව විදේශීය මුදල් වර්ග 6ක් සඳහා වෙළෙඳපොළේ ගැණුම් මිල සහ විකිණුම් මිල දෛනික ව ප්රකාශයට පත් කළා.

ශ්රී ලංකා මහ බැංකුව අමෙරිකානු ඩොලරයේ ගැණුම් මිල සහ විකුණුම් මිල පමණක් 1982 දී ප්රකාශයට පත්කිරීම ආරම්භ කළා. 1978-1983 කාලයේ ශ්රී ලංකාවේ ක්රියාත්මක වුණු දැවැන්ත සංවර්ධන ව්යාපෘති හේතුවෙන් විශාල අයවැය හිඟයක් පවත්වාගෙන යාමට රජයට සිදු වුණා. 1983 වන විට වාර්ෂික අයවැයෙහි සාමාන්ය හිඟය දල දේශීය නිෂ්පාදිතයෙන් 10.8%ක් බවට පත් ව තිබුණා. ඒ වාගේ ම විදේශීය ජංගම ගිණුමේ හිඟය දළ දේශීය නිෂ්පාදිතයෙන් 13.3%ක් ලෙස සටහන් වුණා. එපමණක් නොව රටේ උද්ධමන ප්රතිශතය ද ශීඝ්රයෙන් ඉහළ ගියා. 1980 අගෝස්තුවේ එය 32.5%ක් තරම් ඉහළ අගයක් ගත්තා. 1980 ජූලි වැඩ වර්ජනය නිසා විශාල පිරිසකට රැකියා අහිමි වීම උද්ධමනය ඉහළ යාමට හේතුවක් වුණා

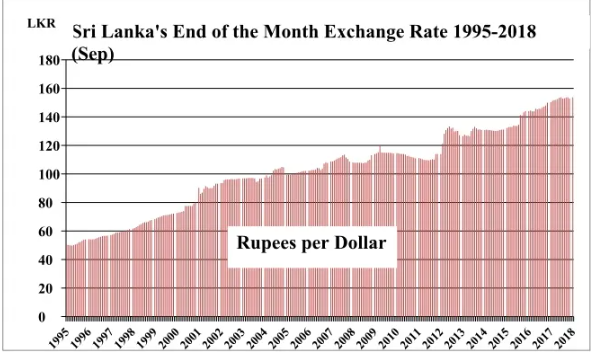

1977න් පසු බලයට පත්වුණු ආණ්ඩුවල දුර්වල ආර්ථික කළමනාකරණය හේතුවෙන් රුපියල දිගින් දිගට ම අව ප්රමාණය වන්නට පටන් ගත්තා. එහි ප්රතිඵලයක් වශයෙන් 1977 අවසන් වෙද්දී අමෙරිකානු ඩොලරයට සාපේක්ෂ ව 15.56ක් ලෙසින් පැවති රුපියල 1995 වන විට 50 සීමාව දක්වා ඉහළ ගොස් තිබුණා. ඊට පසුව ගෙවුණු වසර 5ක කාලය තුළ දී, එනම් 2000 වසර අවසන් වෙද්දී අමෙරිකානු ඩොලරයට සාපේක්ෂව රුපියලේ අගය 80 සීමාවට පැමිණ තිබුණා. 2000 වසරේ දී ආනයන වියදම් සැලකිය යුතු ලෙස ඉහළ යාම හේතුවෙන් ශ්රී ලංකාවේ නිල විදේශ සංචිත ප්රමාණය දැඩි ලෙස පහත වැටුණා. එවැනි තත්ත්වයක් යටතේ නව විනිමය අනුපාතික ක්රමයක් හඳුන්වා දීමට ශ්රී ලංකා මහ බැංකුව තීරණය කළා.

පාවෙන විනිමය අනුපාතික ක්රමය (2001 සිට වර්තමානය දක්වා)

2001 ජනවාරි 23 සිට ශ්රී ලංකාවේ ක්රියාත්මක වුණේ පාවෙන විනිමය අනුපාතික ක්රමය යි. වර්තමානය වන විට ලෝකයේ බොහෝ රටවල් අනුගමනය කරන්නේ මෙම විනිමය අනුපාතික ක්රමය යි. විදේශ විනිමය වෙළෙඳපොළේ විදේශ විනිමය ඉල්ලුම් සහ සැපයුම් බලවේග මත විනිමය අනුපාතිකය නිදහසේ තීරණය වීමට ඉඩ දීම මෙම ක්රමයේ දී සිදුවෙනවා. එහි දී ශ්රී ලංකා රුපියල සහ අමෙරිකන් ඩොලරය අතර විනිමය අනුපාතිකය තීරණය වන්නේ අමෙරිකානු ඩොලරයට ශ්රී ලංකාව තුළ ඇති ඉල්ලුම සහ සැපයුම මත යි. පාවෙන විනිමය අනුපාතික ක්රමයක විනිමය අනුපාතය නිතර ම සමතුලිත ව පවතිනවා. එනම් විදේශ විනිමය ඉල්ලුම සහ සැපයුම සෑම විටම සමාන මට්ටමක පවතිනවා. එබැවින් විදේශ විනිමය වෙළෙඳපොළක විදේශ විනිමය ඉල්ලුම සහ සැපයුම සමතුලිත තත්ත්වයක පවතින බැවින් විදේශ විනිමය හිඟයක් නොමැති අතර එමඟින් ගෙවුම් ශේෂ ගැටලු නිරාකරණය කරන යාන්ත්රණයකට මඟ පෑදෙනවා.

පාවෙන විනිමය අනුපාතික ක්රමයේ වාසි

පාවෙන විනිමය අනුපාතික ක්රමයක් යටතේ විදේශ විනිමය අලෙවි කිරීමට මහ බැංකුව බැඳී නොමැති නිසා ඒ යටතේ දේශීය මිල ස්ථායිතාවය සහ මූල්ය ක්රමයේ ස්ථායිතාව ඇතිකර ගැනීමට නිදහස් මූල්ය ප්රතිපත්තියක් අනුගමනය කිරීමේ හැකියාව මහ බැංකුවට තිබෙන නිසා අතිවිශාල විදෙස් සංචිත ප්රමාණයක් පවත්වාගෙන යාමේ අවශ්යතාවක් මතුවන්නේ නැහැ.

ස්ථාවර විනිමය අනුපාතිකයක් පවතින අවස්ථාවක දී ගෙවුම් ශේෂ හිඟය පියවාගැනීම සඳහා දේශීය වශයෙන් නිමැවුම සහ සේවා නියුක්තිය කැප කිරීමට සිදුවෙනවා. පාවෙන විනිමය අනුපාතික ක්රමක් අනුගමනය කරද්දී විදේශ විනිමය ඉල්ලුම සහ සැපයුම සමතුලිත නිසා ගෙවුම් ශේෂ හිඟයක් ඇති වන්නේ නැහැ. එනිසා දේශීය වශයෙන් නිමැවුම සහ සේවා නියුක්තිය කැප නොකර ගෙවුම් ශේෂ හිඟය පියවන්නට පුළුවන්. ගෙවුම් ශේෂ හිඟය ඉබේම සමතුලිත වන යාන්ත්රණයක් එම ක්රමයේ දී ක්රියාත්මක වෙනවා.

මෙම විනිමය අනුපාතික ක්රමයේ දී ගෙවුම් ශේෂය ඉබේම සමතුලිත වන නිසා ප්රතිපත්ති සම්පාදකයන්ට විදේශ අසමතුලිතතා කෙරෙහි සිය අවධානය යොමු කිරීමට අවශ්ය නොවන බැවින් ඔවුන්ගේ පූර්ණ අවධානය දේශීය ආර්ථික කටයුතු කෙරෙහි යොමු කරන්නට පුළුවන්.

පාවෙන විනිමය අනුපාතික ක්රමය යටතේ විදේශ විනිමය වෙළෙඳපොළේ ඉල්ලුමට සරිලන ආකාරයේ සැපයුමක් නිතර ම පවත්වා ගෙන යා යුතු නිසා රටකට හිමි විදේශ විනිමය සංචිත සකසුරුවමින් භාවිත කිරීමේ හැකියාව පවතිනවා.

එවැනි වාසිදායක තත්ත්වයක් පවතින්නේ විදේශ විනිමය ඉල්ලුමට සරිලන සැපයුම ලබා දීමට හැකිවන තාක් පමණ යි.

පාවෙන විනිමය අනුපාතික ක්රමයේ අවාසි නිසා අප රටේ ආර්ථිකය බිඳ වැටීම

පාවෙන විනිමය අනුපාතික ක්රමයේ අවසි කිහිපයක් තිබෙනවා. එම අවාසි නිසා ශ්රී ලංකාව වැනි සංවර්ධනය වෙමින් පවතින රටක ආර්ථිකය දැඩි පසුබෑමකට ලක්වන්නට පුළුවන්. වර්තමානය තුළ ශ්රී ලංකාව තුළ ඇතිව තිබෙන ආර්ථික අර්බුදය නිර්මාණය වී ඇත්තේ ද එම අවාසිදායක තත්ත්වය දිගින් දිගට ම පැවතීම නිසා යි. මේ පාවෙන විනිමය අනුපාතික ක්රමයේ ඇති අවාසි යි.

පාවෙන විනිමය අනුපාතික ක්රමයක් යටතේ විනිමය අනුපාත අතර නිතර නිතර වෙනස්වීම් සිදුවීම නිසා ආනයන සහ අපනයන භාණ්ඩවල මිල ගණන් නිතර ම වෙනස් වෙනවා. එවැනි මිල වෙනස්වීම්වලට ක්ෂණික ප්රතිචාර දැක්විය හැක්කේ විදේශ විනිමය ඉල්ලුමට සැපයුම ලබා දිය හැකි රටවල්වලට යි. සාමාන්යයෙන් සංවර්ධනය වන රටවල්වලට විදේශ විනිමය ඉල්ලුමට සැපයුම ලබාදීමට නොහැකි වන නිසා වෙළෙඳ ශේෂ හිඟයක් ඇතිවෙනවා. එවැනි තත්ත්වයක් යටතේ එම රටවල්වල දේශීය මුදල් ඒකකය අවප්රමාණය වන්නට පුළුවන්. ශ්රී ලංකාවේ පාවෙන විනිමය අනුපාත ක්රමය ක්රියාත්මක වෙද්දී අමෙරිකානු ඩොලරයට සාපේක්ෂව රුපියලේ අගය 85ක පැවතුණු අතර වර්තමානය වන විට එය රුපියල් 357ක් දක්වා ඉහළ ගොස් තිබෙනවා.

සංවර්ධනය වෙමින් පවතින රටකට විදේශ විනිමය ඉල්ලුමට සරිලන සැපයුමක් ලබාදීමට අපහසු යි. එවැනි තත්ත්වයක් යටතේ පාවෙන විනිමය අනුපාතික ක්රමයක් ක්රියාත්මක කිරීමේ දී විදේශ විනිමය වෙළෙඳපොළේ විදේශ විනිමය ඉල්ලුමට සරිලන සැපයුමක් කෘත්රිම ව හැඩගැස්විය යුතු යි. එසේ හැඩගැස්වීම සඳහා එවැනි රටකට ණය සහ ආධාර මත යැපීමට සිදුවෙනවා. එසේ දිගින් දිගට ම ණය ලබාගැනීම තුළින් එවැනි රටවල්වල ණයගැතිභාවය වැඩිවෙනවා. අද වන විට ශ්රී ලංවේ ණයගැතිභාවය ද විශාල වශයෙන් ඉහළ ගොස් තිබෙනවා.

විදේශ ණය සහ පොළී වැඩිවීම් නිසා ශ්රී ලංකාව වැනි රටවල්වල ගෙවුම් ශේෂ ප්රශ්නය උග්ර වන ආකාරය ගෙවුණු කාලයේ දී දක්නට ලැබුණු දෙයක්. එයත් මෙම විනිමය අනුපාතික ක්රමයේ තිබෙන අවාසියක් ලෙසින් දක්වන්නට පුළුවන්.

පාවෙන විනිමය අනුපාතිකයක් යම් රටක සාර්ථක අයුරින් ක්රියාත්මක කිරීමට නම් ඒ සඳහා කාර්යක්ෂම විදේශ විනිමය වෙළෙඳපොළක් පැවතිය යුතු යි. සංවර්ධනය වෙමින් පවතින බොහෝ රටවල්වල එවැනි වෙළෙඳපොළක් නොමැති නිසා ආර්ථික ක්රමයෙන් පරිහානිය කරා යාමේ ප්රවණතාවක් තිබෙනවා. ශ්රී ලංකාව අද වන විට මුහුණ දී තිබෙන්නේ එවැනි තත්ත්වයකට යි.