Priya Ramanathan

Priya Ramanathan

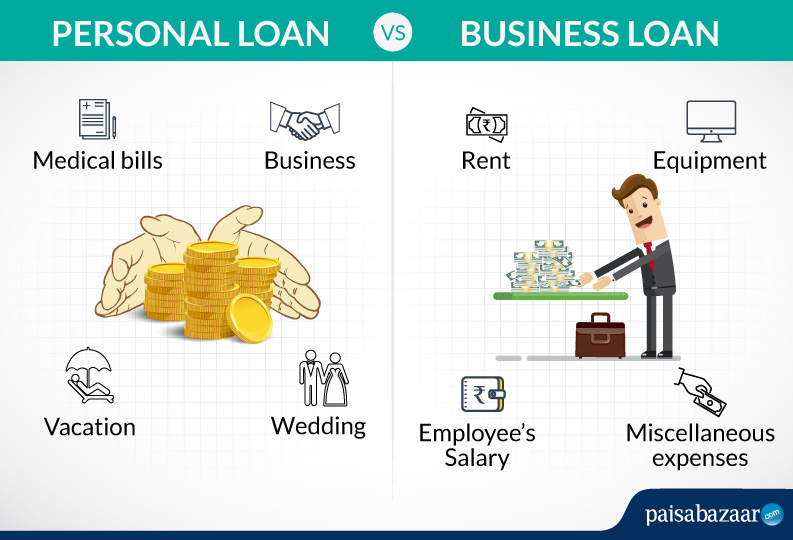

முன்பு எப்போதையும் காட்டிலும் இப்போதெல்லாம் கடன் வாங்குவதற்கான வாய்ப்புக்களும் பல மடங்குகளாக அதிகரித்துள்ளன என்றால் மிகையில்லை. கடன் கொடுப்பதற்க்கென்றே வாடிக்கையாளர்களை தேடிப்பிடித்து இழுக்கின்றன வங்கிகள். தொலைக்காட்சிகளில் சரிபாதி விளம்பரங்கள் வீட்டுக்கடன், வாகனக்கடன் வழங்குவது பற்றியே. இதுதவிர தனிநபர் கடன், திருமணம், கல்வி, சுற்றுலா, மருத்துவ செலவு என அனைத்து வகைகளிலும் கடன் வாங்குவதென்பது இன்று அதிகரித்துள்ளது. கூடவே வீட்டு உபயோகப்பொருட்களுக்கான இன்ஸ்டால்மெண்ட், கிரெடிட் கார்ட் போன்றனவும் கடனுடன் சேர்ந்தவையே. ஆக, கடனில்லாத ஒரு வாழ்க்கைய வாழ முடியாது என்பது இன்றைய நியதியாகிப்போனது போலும்! பெரிய, சிறிய தொழில் நிறுவனங்கள் மட்டுமன்றி, ஒரு சராசரி குடும்பம்கூட ஏதாவது ஒருவகையில் கடன் வாங்கியே ஆகவேண்டும் என்பது இன்றைய யதார்தமாகியுள்ளது என்பதை இங்கு எத்தனைபேர் ஏற்றுக்கொள்கிறீர்கள்?

நாகரீக வாழ்க்கையில் கெளரவத்தின் ஓர் அங்கமாக வங்கிகளின் “கடன் அட்டைகள்” முக்கிய இடம்பிடித்துள்ளன. கடனட்டைகளை வைத்திருப்பது அந்தஸ்தில் உயர்நிலையில் இருப்பதாக வெளி உலகுக்கு காட்டிக்கொள்ளும் அடையாளமாக மாறிப்போனது. கடன் வாங்குவது தவறில்லை என்ற எண்ணம் பரவலாக பரப்பப்பட்டுள்ளது. நாம் ஒருவரிடம் எந்தப்பொருளை கைமாற்றாக கேட்டு வாங்கிக்கொண்டாலும் அது கடன்தான். ஆனாலும் “கடன் ” எனும் சொல் நடைமுறையில் வாங்கிய பணத்திற் கு மட்டுமே பெரும்பாலும் குறிப்பிடப்படுகிறது.

வாழ்க்கையில் தேவை ஏற்படும்போது கடன் வாங்கவேண்டிய சூழ்நிலை உருவாகுகிறது. இன்றெல்லாம் படிப்பதற்கே கடன் வாங்கவேண்டிய சூழ்நிலை. படித்து முடித்தபின் முதல் சம்பளத்திலிருந்தே கடனை திருப்பிச் செலுத்தவேண்டிய நிர்பந்தம் இருந்தாலும், பணம் இல்லை என்ற ஒரே காரணத்திற்காகவே நன்றாக படிக்கக்கூடிய ஒரு மாணவன் தன்னுடைய கல்வியினை பாதியில் கைவிடவேண்டியதில்லையே? கல்விக் கடன் என்ற பெயரில் வங்கிகள் கைகொடுப்பதனைகூட நிராகரித்து, இல்லை இல்லை நாங்கள் கடன் வாங்கிப் படிக்கவேண்டும் என்ற அவசியம் இல்லை என மறுப்பின் அது மிகப்பெரிய முட்டாள்த்தனமன்றோ?

நம் கையில் இருக்கிற பணத்தை மட்டும் அல்ல; நம்மிடம் இல்லாத பணத்தையும், சரியாகப் பயன்படுத்த தெரிந்து இருக்க வேண்டுமாம். அதுதான் மேலாண்மை. நம்மிடம் இல்லாத பணம்? வேறென்ன? கடன்தான். என் கையில் 1000 ரூபாய் இருக்கிறது. எனக்கு வேண்டியதை வாங்க, 900 ரூபாய் ஆகும். இதிலே என்ன மேலாண்மை இருக்கிறது? இதுவே, 1,100 ரூபாய்க்கு வாங்க வேண்டும். அதுவும் அவசரம். பற்றாக்குறையை, எப்படிச் சரிக்கட்டுவேன்..? யாரிடம், என்ன சொல்லி வாங்கப் போகிறேன்..? அதுவும் குறிப்பிட்ட காலத்துக்குள் கிடைக்க வேண்டும். என்னுடைய தொடர்புகள் மற்றும் இதுநாள் வரை நான் தக்கவைத்து இருக்கும் நம்பகத்தன்மை ஆகிய இரண்டும், இந்த 100 ரூபாய்ப் பற்றாக் குறையைச் சமாளிப்பது சவாலான விஷயமா இல்லையா என்பதைத் தீர்மானிப்பதாய் அமையுமாம்! என்ன வேடிக்கையாக இருக்கிறதா ? அல்லது சிந்திக்கத் தோன்றுகிறதா ?

கடன் வாங்குவதும் அதைச் சரியாகத் திருப்பிச் செலுத்துவதும், அது தீர்ந்ததும் அல்லது அதற்கும் முன்னதாகவே மேலும் வாங்குவதும், ஒரு சங்கிலித் தொடர் நடவடிக்கை போன்றது, வியாபாரமாக இருந்தாலும், குடும்பம் சார்ந்ததாக இருந்தாலும், முன்னேற்றத்துக்கான அடுத்தப் படிக்கு நம்மை அழைத்துச் செல்வதில், ‘கடன்’ போன்ற சிறந்த சாதனம் இல்லை. “மொத்தமாக கையில் வச்சிக்கிட்டு, ரொக்கமா குடுத்து வாங்கவேண்டும்’ என்று யார் சொன்னாலும் அந்த மனிதரை, இன்றைய பொருளாதாரச் சிந்தனையாளர்கள், ஒரு பித்துக் குளியாகத்தான் பார்ப்பார்கள். ‘கண்ணை மூடிக்கொண்டு’ கடன் வாங்கச் சொல்லவில்லை. முயற்சித்தால் கிடைக்கும்; அதன் மூலம், நல்ல எதிர்காலம் அமையும் என்றால், அந்த வாய்ப்பை ஏன் நிராகரிக்க வேண்டும்? நீண்ட கால நன்மைக்கு, மதிப்பு கூடிக்கொண்டே போகிற ஒரு சொத்துக்கு, இன்று நாம் கடன் பெறுகிறோம் என்றால், என்ன தவறு இருக்க முடியும்.?

கடன் நல்லதா? கெட்டதா?

கடன் குறித்த இந்தக் கேள்விக்கு நேரடியாக பதில் சொல்லிவிட முடி யாது. அது தேவையை பொறுத்தது. அத்தியாவசிய தேவை, ஆடம்பர தேவை இதைப் பொறுத்துதான் கடன் வாங்குவது நல்லதா கெட்டதா என்பதை முடிவு செய்ய முடியும் என்பதுதான் நிதி ஆலோசகர்களின் கருத்து.மார்க்கெட்டிங் வேலையில் இருக்கும் ஒருவருக்கு பைக் அவசியமானதாக இருக்கும். அவரது தொழிலில் நீடிக்க முடியும். வருமானம் அதிகரிக்க முடியும் என்கிற நிலையில் வாகனக் கடன் அவசியமாகிறது. அதே நேரத்தில் வருமானத்தில் பல கடன்கள் இருந்து கொண்டிருக்கும் நிலையில் ஒரு நடுத்தர குடும்பம் வாகனக் கடன் வாங்க ஆசைப்படுவது வருமானத்துக்கு மீறியது. சுற்றுலா செல்ல வேண்டும் என்று தனிநபர் கடன் வாங்கினால் அது சுமையாக மாறிவிடும்.கடன் குறித்த பயமும், பயன்பாடும் இப்படித்தான் புரிந்து கொள்ள வேண்டும் என்கிறார்கள் நிதி ஆலோசகர்கள். அதாவது நமது வருமானத்தை முன்கூட்டியே செலவு செய்து கொண்டிருக்கிறோம் என்பதை புரிந்து கொள்ள வேண்டும்.

இருபுறமும் கூர்மையான கத்தி

கடன் வாங்கவேண்டும் என்று முடிவெடுப்போமாயின், மிகவும் நிதானத்துடனும் பொறுப்புணர்வுடனும் முடிவெடுக்க வேண்டும். காரணம், கடன் இருபுறமும் கூர்மையான கத்தி போன்றது. பார்த்து கவனத்துடன் கையாள வேண்டும். கடன் வாங்கி ஊதாரித்தனமாக செலவு செய்யக்கூடாது எனும் கருத்தை வலியுறுத்தும்பொருட்டு “கடனே கூடாது” என்று கூறப்படுமாயின், “கத்தியால் காயம்படும், கொலைக்குரிய கருவி என்பதால் கத்தியை பயன்படுத்தமாட்டேன் ” என்பதற்கு ஒப்பானதே . அப்படியானால், கடன் வாங்கும்போது, நாம் கவனத்தில் கொள்ள வேண்டிய முக்கியமான அம்சங்கள் என்னென்ன? கடன் நமது வாழ்க்கைத் தரத்தை உயர்த்தவும் செய்யும். அதேநேரத்தில் வரம்பு மீறிச் சென்றால் நமது வாழ்க்கைத் தரத்தை சீர்குலைக்கவும் செய்துவிடும். சரியாகப் பயன்படுத்த தெரிந்தால் கடன் வாங்குவதும் நல்ல வாய்ப்புதான். ஆனால் வாங்குவதற்கு முன் ஒன்றுக்கு பத்து முறை யோசித்து செயற்படுதல் அவசியம். ஏனெனில், இன்றைக்கு வரும் ‘குடும்பத்துடன் தற்கொலை’ என்ற செய்திகள் நூறு சதவிகிதம் கடன் சுமையின் பரிசேயாகும். கொடுப்பதற்கு செல்வந்தர்கள் இருக்கிறார்கள் அதனால் கடன் பட்டுக்கொண்டே இருப்போம் என்று முடிவு செய்துகொள்வது முட்டாள்தனம் . ‘திருப்பி அடைக்க வேண்டும் என்ற நிலையில் பெறப்படும் எதுவும் பெறுபவருக்கு சுமையாக அமைந்து விடும்.

அடைக்க வேண்டும் என்கிற எண்ணமில்லாமல் பேருக்காக கடன் என்று எதையும் பெறமுனைவதும். இந்த மாதிரியான நிஜ வாழ்க்கை கதைகள், நம்மைச் சுற்றிலும் ஏராளமாய் இருக்கின்றன. “கடன்” அது தான் அடிப்படை காரணம். மிக மோசமான, அருவறுக்கத்தக்க செயல்கள் கடன் வசூலிப்பவர்களால் கடனை வசூல் செய்ய பயன்படுத்தப் படுகின்றன. கணவர் கடன் வாங்கியிருந்தால், நா கூசாமல் “மனைவியை அனுப்பி வை” என்கிற அளவுக்கு அநாகரிகமும், அராஜகமும் சர்வ சாதாரணமாகக் கையாளப்படக்கூடும் . கடனைத் திருப்பி செலுத்த முடியாமல் இருக்கும் அவஸ்தைகளும், அவமானங்களும், அலைக்கழிப்புகளையும் கொண்டு ஒரு நீண்ட தொடர்கதையே எழுதலாம்.

கடன் சுமை அழுத்தும்போது சேர்த்துவைத்த நகை தொடங்கி வீடுவாசல் இருக்கின்ற சொத்தெல்லாம் கையைவிட்டுப்போகும் நிலை உருவாகக்கூடும் . எனவே எல்லாவற்றைலுமே ஒரு கையாளும் திறன் வேண்டும். எதிர்காலத் தேவை அறிந்து கடன் வாங்குவது மிகவும் அவசியமானவொன்று. ஏனெனில், இன்றைய வருமானத்தையும் செலவையும் மட்டும் மனதில் வைத்து கடன் வாங்கக் கூடாது. எதிர்காலத்தில் வருமானம் அதிகரித்தாலும் தேவைகள் பல மடங்கு அதிகரிக்க வாய்ப்புகள் உள்ளன. இதனால் எதிர்காலத்தில் குழந்தைகளின் கல்வி, பெற்றோர்களின் பராமரிப்புச் செலவு, மருத்துவச் செலவு ஆகிய தேவைகளை மனதில் வைத்து கடன் வாங்குவது நல்லது. எந்தக் கடன் வாங்குவதாக இருந்தாலும் அதை நம் 50 வயதுக்கு முன்பே திரும்பச் செலுத்தும் வகையில் திட்டமிட்டுக்கொள்வது நல்லது. ஏனெனில், 50 வயதுக்குப் பிறகு கடன் இருந்தால், பணி ஓய்வுக்குப் பிறகும் வேலைக்குப் போக வேண்டிய சூழ்நிலை உருவாகும். பணி ஓய்வின்போது நம்முடைய உடல்நலம் எப்படி இருக்கும் என்பது தெரியாது. மேலும், 50 வயதில்தான் குழந்தைகளின் உயர்கல்வி, திருமணம் போன்ற செலவுகள் வரும். அந்தச் சமயத்தில் கடன் அதிகம் இருந்தால், வாழ்க்கையை மகிழ்ச்சியாகக் கழிக்க முடியாது அல்லவா?

எல்லாவற்றுக்குமே கடன் கொடுக்கிறார்களே என்பதர்க்காக எந்த வரம்புமின்றி தேவையற்றவற்றையெல்லாம் வாங்கிக்குவித்து நம் வருமானத்தை கடனுக்கும் வட்டிக்கும் தாரைவார்ப்போமாயின் அதில் எந்தவொரு புத்திசாலித்தனமும் இராது. மேலும், சந்தர்ப்ப சூழ்நிலை ,வாழ்க்கையையே புரட்டிப்போடும் சங்கடங்கள் போன்றவற்றால் நாம் வாங்கிய கடனை குறித்த தவணைக்குள் செலுத்த தவறி கடன் கொடுநரால் தொடர்ச்சியாக நெருக்கப்படுவோமானால்? இந்த “Breaking Pointல் தான் நண்பர்கள் விலகுவார்கள், சொந்தங்கள் சீந்தமாட்டார்கள், அலுவலகத்தில் எள்ளி நகையாடுவார்கள் “சிட்டைக்கு”வாங்குவதுதான் (வட்டிக்கு வட்டி) ஒரே வழி என நினைப்போமாயின் நம்மைக் காப்பற்ற கடவுளாலும் இயலாதுபோய்விடும். இந்த நிலையில்தான் மன ரீதியான உள ரீதியான சித்திரவதைகள் ஆரம்பிக்கின்றன. மனோதிடம் இல்லாதவர்களாயின் உயிரை மாய்துகொள்வர். பலருக்கு Depression ஏற்படுகிறது. ஏனெனில், நம்முடைய ஏட்டுக்கல்வியானது பணமில்லாத நிலையினை எப்படி எதிர்கொள்வது என்பதை சொல்லித்தருவதில்லையே ?

அதுமட்டுமா? குறித்த தவணைக்குள் கடனை திருப்பிக்கொடுக்க இயலாதுபோனால் கடன்கொடுத்தவரை சந்திக்கவே நம்மில் பலர் பயப்படக்கூடும். ஆனால், அது முற்றிலும் தவறு முடிந்தவரை அவர்களிடம் குறித்த தவணைக்கு முன்பாகவே சென்று நிலைமையினை விளக்கி அவகாசம் வாங்கிக்கொள்வது நல்லது அல்லவா ? ஒருவேளை நீங்கள் கடன் கொடுத்த ஒருவராயின் “கறக்காத பாலும் கேட்காத கடனும் திரும்ப வராது ” என்பதற்கமைய கொடுத்தது திரும்பிவரவேண்டுமாயின் அடிக்கடி கேட்டுக்கொண்டேயிருக்கவேண்டுமாம்.

எது எப்படியோ கடன் என்ற ஓர் விடயத்தில் எந்த அளவுக்கு நன்மையுண்டோ அந்த அளவுக்கு நம்முடைய அணுகுமுறையைப்பொறுத்து தீமையும் உண்டு. எனவே தீர்க்கவியலாத பிரச்சினையென்று எதுவுமில்லை, பணத்தை சம்பாதித்து கடனை கட்டியே தீருவேன் என செயல்படுங்கள். நம்மால் முடியும். முக்கியமாக, கடன் தொல்லைகளுக்காக முதலில் கயிற்றில் தொங்கி, பின் போட்டோவில் மாலைக்குப் பின் தொங்க நினைத்துவிடக்கூடாது. உயிர்போவதால் எதுவுமே சரிசெய்யப்பட்டுவிடாது. மாறாக, நம் குடும்பத்துக்கு பெரும் கடனையும், அவமானத்தையும் விட்டுவிட்டு உயிரைபோக்கிக்கொள்வதில் எவ்வித பயனுமில்லை. கடன் பிரச்சினைகளை ஒரு சவாலாக மாற்றுங்கள், எழுந்து நில்லுங்கள். நிச்சயம் மீண்டுவிட முடியும் ..ஜெயித்துவிட இயலும்

.jpg?w=600)